CSRD-rapportering

CSRD verandert hoe uw organisatie wordt gestuurd, beoordeeld en gefinancierd. Hoe duurzaamheid wordt geïntegreerd in strategie, risicobeheer, governance en bedrijfsvoering. Organisaties moeten aantonen welke impact ze hebben, welke risico’s en opportuniteiten er bestaan en hoe deze worden beheerd en opgevolgd. CSRD zorgt ervoor dat duurzaamheid onderdeel wordt van hoe uw organisatie wordt bestuurd en hoe beslissingen worden genomen.

Herkenbare vraagstukken in de praktijk

CSRD is Europese wetgeving die bedrijven verplicht om te rapporteren over duurzaamheid, maar in de praktijk gaat het over veel meer dan rapportering alleen. Het vraagt dat organisaties duurzaamheid integreren in strategie, risicobeheer, governance en databeheer. Voor veel organisaties betekent dit dat nieuwe processen, verantwoordelijkheden en datastromen moeten worden opgezet. In de praktijk komen organisaties vaak in situaties zoals:

- Het is onduidelijk welke duurzaamheidsthema’s echt materieel zijn voor de organisatie.

- Impact, risico’s en opportuniteiten zijn nog niet gestructureerd in kaart gebracht.

- Data rond milieu, medewerkers en governance zit verspreid over verschillende systemen en afdelingen.

- Er is geen duidelijke verantwoordelijkheid voor duurzaamheidsdata en rapportering.

- Duurzaamheid is nog niet geïntegreerd in risicobeheer en strategische besluitvorming.

- Er is nog geen structuur voor doelstellingen, beleid en opvolging rond duurzaamheid.

CSRD vraagt dus vooral dat duurzaamheid wordt geïntegreerd in de manier waarop een organisatie wordt bestuurd, gemanaged en opgevolgd.

Waarom CSRD-rapportering?

CSRD verplicht organisaties om duurzaamheidsinformatie op een gestructureerde en controleerbare manier te rapporteren volgens de ESRS-standaarden. Dat betekent dat organisaties moeten aantonen welke impact ze hebben, welke risico’s en opportuniteiten bestaan en hoe deze worden beheerd en opgevolgd.

Structuur brengen in duurzaamheidsinformatie

Organisaties bouwen een duidelijke structuur voor data, indicatoren, doelstellingen en beleid.

Duurzaamheid integreren in risicobeheer en governance

Impact, risico’s en opportuniteiten worden onderdeel van besluitvorming en risicobeheer.

Transparantie en vergelijkbaarheid

Bedrijven rapporteren op een consistente manier naar investeerders, banken, klanten en andere stakeholders.

Wat deze rapportering mogelijk maakt

Inzicht in impact, risico’s en opportuniteiten

Uw organisatie krijgt een duidelijk beeld van waar de belangrijkste duurzaamheidsrisico’s en opportuniteiten liggen.

Betere strategische besluitvorming

Duurzaamheid wordt meegenomen in investeringen, beleid en strategische keuzes.

Structurele opvolging van duurzaamheidsdoelstellingen

Doelstellingen, acties en prestaties worden opgevolgd via indicatoren en rapportering.

Hoe wordt CSRD-rapportering opgebouwd?

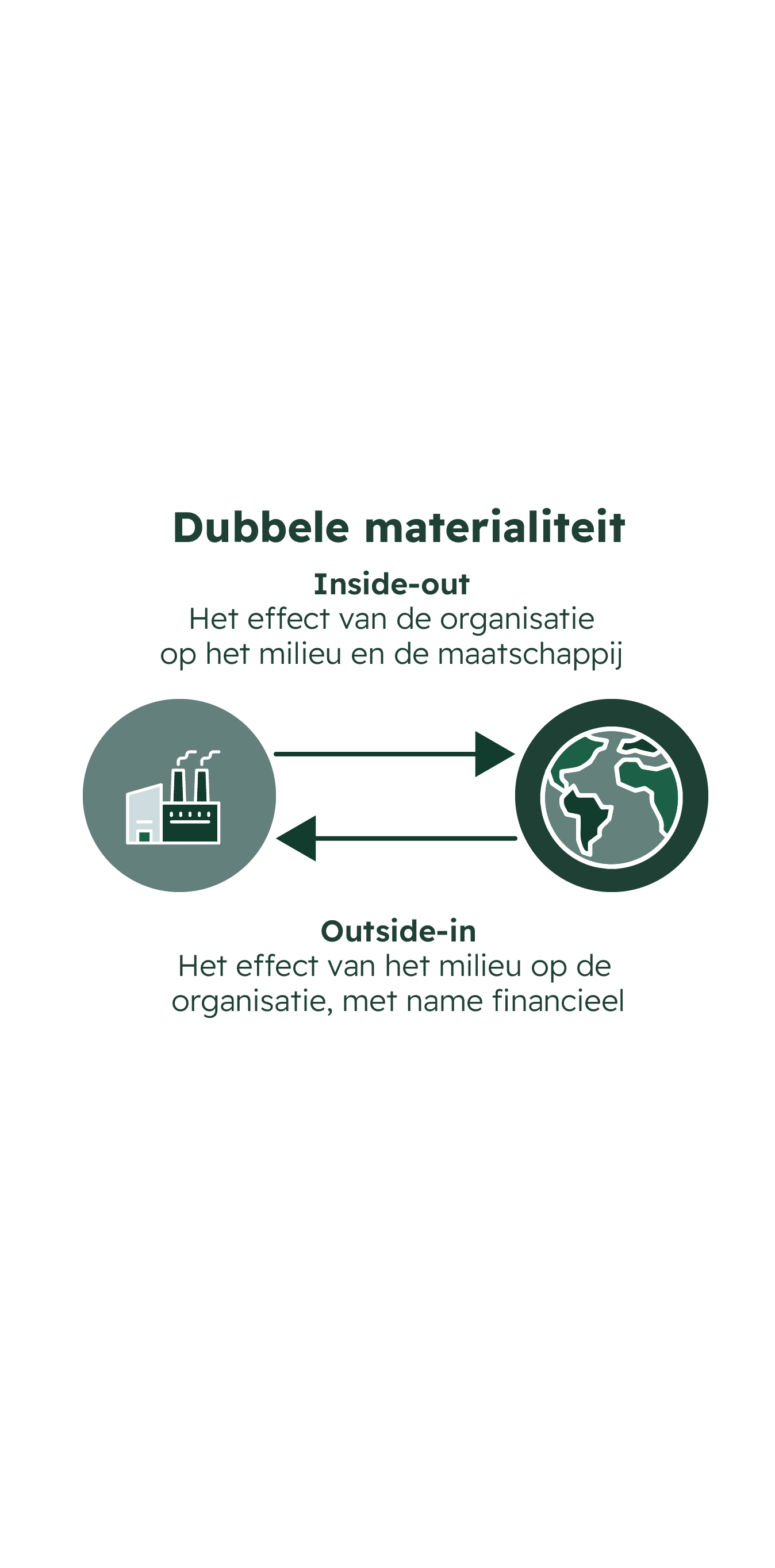

CSRD-rapportering vertrekt in de praktijk vanuit een dubbele materialiteitsanalyse (DMA). In deze analyse worden de belangrijkste duurzaamheidsthema’s bepaald op basis van impact, risico’s en opportuniteiten (IRO’s). Deze analyse bepaalt waarover de organisatie moet rapporteren en welke thema’s strategisch belangrijk zijn. Op basis van deze analyse wordt een structuur opgebouwd voor:

- dataverzameling en databeheer

- beleid en doelstellingen

- acties en opvolging

- risico’s en opportuniteiten (IRO’s)

- governance en verantwoordelijkheden

- rapportering volgens ESRS-standaarden

CSRD is dus geen los rapport, maar een systeem waarbij duurzaamheid wordt geïntegreerd in strategie, risicobeheer en governance. Naast het technische rapport conform CSRD ondersteunen wij organisaties ook bij het opmaken van rapporten die gebruikt kunnen worden voor communicatie naar klanten, partners en investeerders.

Waarom The Ecological Entrepreneur

CSRD is geen puur rapporteringstraject, maar een traject dat strategie, risico’s, governance, data en rapportering samenbrengt. Daarom combineren wij strategische begeleiding, dubbele materialiteit, dataverzameling, rapportering en implementatie in één traject.

We zorgen ervoor dat duurzaamheid niet als afzonderlijk project wordt behandeld, maar wordt geïntegreerd in strategie, risicobeheer en besluitvorming. Daarbij begeleiden we organisaties bij het opzetten van structuren, processen en verantwoordelijkheden zodat CSRD werkbaar wordt binnen de organisatie.

Daarnaast combineren we technische rapportering met commerciële rapportering en rapportdesign, zodat organisaties naast hun verplichte rapportering ook beschikken over rapporten die gebruikt kunnen worden in communicatie met stakeholders.

.png)

FAQ

CSRD is Europese wetgeving die bedrijven verplicht om te rapporteren over duurzaamheid, impact, risico’s en governance volgens de ESRS-standaarden.

Op basis van de recente Omnibus-voorstellen van de Europese Commissie zal CSRD voornamelijk van toepassing zijn op grote ondernemingen met:

- meer dan 1000 werknemers

- én een omzet van meer dan €50 miljoen

- of een balanstotaal van meer dan €25 miljoen

Daarnaast kunnen bedrijven ook indirect met CSRD te maken krijgen via klanten, banken, investeerders of groepsrapportering.

Dubbele materialiteit bepaalt welke duurzaamheidsthema’s belangrijk zijn op basis van impact van het bedrijf op milieu en maatschappij én risico’s en opportuniteiten voor het bedrijf zelf.

VSME is een vrijwillige rapporteringsstandaard voor kmo’s. CSRD is verplichte rapportering voor grotere organisaties en is uitgebreider en controleerbaar.

De meeste organisaties starten met een Dubbele Materialiteitsanalyse en bouwen van daaruit hun rapportering, dataverzameling en processen op.

Benieuwd naar onze rapporten? Bekijk ze hier!

Laten we ecologie en economie samenbrengen in de werking en groei van uw organisatie!

Schrijf u in voor onze nieuwsbrief

Ontvang elk kwartaal de nieuwste inzichten rond duurzaamheid, ecologie en verantwoorde groei.